| Studio Commerciale Stefano Tombesi ragioniere commercialista - revisore contabile | |

| Assistenza fiscale e tributaria a privati ed imprese Consulenza amministrativa, fiscale e societaria Gestione e Consulenza delle società cooperative | Consulenza del lavoro e tenuta paghe Revisione contabile |

|

|

|

|

|

|

|

|

SISMABONUS 110%

|

||||||||||||||||

|

|

|

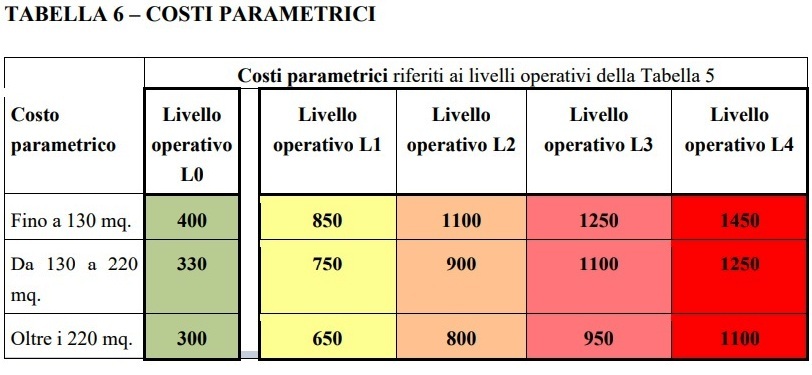

Limiti di spesa |

Requisiti oggettivi |

|

|

|

|

Oppure

|

||

|

normale |

rafforzato (+50%) |

|

|

|

|

|||

|

|

|||

|

Entrambi |

Contributo sisma + superbonus normale |

Contributo sisma + superbonus rafforzato |

|

|

|

SI spetta per l'importo eccedente il contributo previsto per la ricostruzione. |

NO il Superbonus rafforzato è alternativo al contributo per la ricostruzione |

|||

|

Interventi di riparazione o locali stralcio della risposta n. 560 del 26 Agosto 2021 dell'Agenzia Delle Entrate

|

|

19/10/2021 Anche gli interventi di riparazione locale rientrano nel sismabonus |

|

||

|

|

|

articolo 16 D.L. 63/2013 - L. 90/2013 |

|

|

1-bis |

|

|

|

|

1-quater |

|

|

1-quinquies |

|

|

1-sexies |

|

|

1-sexies.1 |

|

|

1-septies |

|

|

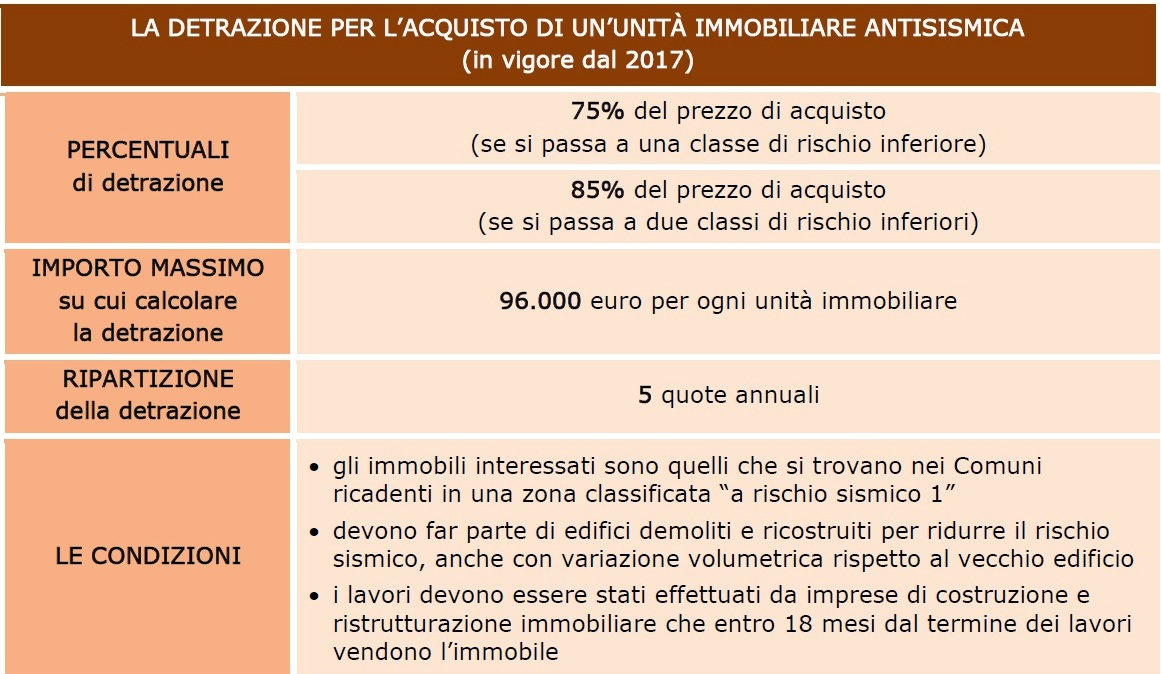

La detrazione va calcolata su un ammontare complessivo di 96.000 euro per unità immobiliare per ciascun anno e deve essere ripartita in 5 quote annuali di pari importo, nell’anno in cui sono state sostenute le spese e in quelli successivi. Il limite di spesa riguarda il singolo immobile e le sue pertinenze unitariamente considerate, anche se accatastate separatamente. Gli interventi edilizi effettuati sulla pertinenza non hanno, infatti, un autonomo limite di spesa, ma rientrano nel limite previsto per l’unità abitativa di cui la pertinenza è al servizio. Qualora gli interventi realizzati in ciascun anno consistano nella mera prosecuzione di interventi iniziati in anni precedenti, ai fini del calcolo del limite massimo delle spese ammesse a fruire della detrazione si deve tener conto anche delle spese sostenute negli stessi anni per le quali si è già usufruito della detrazione. Questo vincolo non si applica se in anni successivi sono effettuati interventi autonomamente certificati dalla documentazione richiesta dalla normativa edilizia vigente, cioè non di mera prosecuzione di quelli iniziati in anni precedenti.

|

|

Acquisto di una casa antisismica

|

|

26/03/2021

|

|

|